| œ»’ΦΗωΒΊΖΫΘ§¬ΐ¬ΐ―–ΕΝ |

’φ≤Μ¥μ |

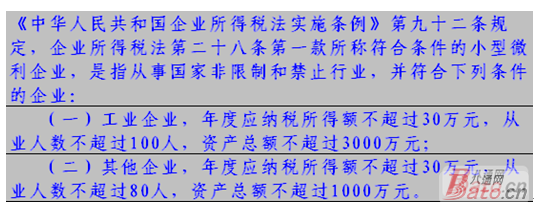

| ’βΗω≤Μ¥μΑΓ |

|

ΆΠ Β”ΟΒΡΘ§Εύ–Μά≤ΘΓΘΓ |

|

ΥΡΓΔ±ΨΡξΕ»–¬≥…ΝΔΒΡΙΪΥΨΘ§‘Ύ‘ΛΫ…ΒΡ ±ΚρΡήΖώœμ ή–ΓΈΔΤσ“Β”≈ΜίΘΩ Ε‘”Ύ±ΨΡξΕ»–¬≥…ΝΔΒΡΤσ“ΒΘ§÷Μ“Σ‘ΎΓΑ¥”“Β»Υ ΐΓ±ΓΔΓΑΉ ≤ζΉήΕνΓ±ΓΔΓΑ”ΠΡ…ΥΑΥυΒΟΕνΓ±ΖϊΚœ–Γ–ΆΈΔάϊΧθΦΰΒΡΘ§ «Ω…“‘‘Ύ‘ΛΫ… ±œμ ή–Γ–ΆΈΔάϊΤσ“ΒΥΑ ’”≈ΜίΒΡΓΘ ΈεΓΔ–Γ–ΆΈΔάϊΤσ“ΒΗΟ‘θ―υ…ξ±®Ρ…ΥΑΡΊΘΩ 1ΓΔΓΑ–Γ–ΓΈΔΓ±Τσ“ΒΒΡΡ…ΥΑ…ξ±®Θ®Ρξ”ΠΡ…ΥΑΥυΒΟΕνΓή20Άρ‘ΣΘ© Θ®1Θ©‘ΛΫ……ξ±®ΘΚ œ¬Οφ–Γ±ύΨΆœ»¥χ¥σΦ“Ω¥Ω¥≤ι’Υ’ς ’ΓΑ–Γ–ΓΈΔΓ±Τσ“ΒΒΡ‘ΛΫ……ξ±®ΘΚ ΓΑ–Γ–ΓΈΔΓ±Τσ“ΒΒΡ‘ΛΫ……ξ±®ΒΡΦθΟβΥΑΕν «”ΟΒΎ10––ΓΑ ΒΦ άϊ»σΉήΕνΓ±”κ15%ΒΡ≥ΥΜΐΘ§Χν»κΒΎ14––ΡΎΓΘ≤Δ«“Θ§ΒΎ14––ΒΡ ΐ“Σ–Γ”ΎΜρΒ»”ΎΒΎ13––’βΗω ΐ≈ΕΓΘ”–ΒΡ≈σ”―Ω…Ρή“ΣΈ Θ§ΈΣ ≤Ο¥ «ΓΑ ΒΦ άϊ»σΉήΕνΓ±”κ15%ΒΡ≥ΥΜΐΡΊΘ§’βΗω–Γ±ύΨΆ“ΣΗφΥΏ¥σΦ“ΝΥΘ§25%-50%ΓΝ20%=15%Θ§Τσ“ΒΥυΒΟΥΑΒΡΜυ±ΨΥΑ¬ «25%Θ§ΓΑ–Γ–ΓΈΔΓ±Α¥50%ΓΝ20%=10%’ς ’Θ§≤ν÷Β15%ΨΆ «ΦθΟβΒΡΩ©ΓΘœ÷‘Ύ¥σΦ“÷ΣΒά’βΗω15% «‘θΟ¥ά¥ΒΡΑ…ΓΘ ΝμΆβΡΊΘ§–Γ±ύ–η“ΣΧα–―¥σΦ“ΉΔ“βΒΡΝΫΒψΒΡ «Θ§“Μ «Τσ“Β‘ΛΫ……ξ±®œμ ήΥΑ ’”≈Μί«ΑΧα «…œ“ΜΡξΕ»ΧθΦΰΖϊΚœ–Γ–ΆΈΔάϊΤσ“ΒΒΡ±ξΉΦΓΘΕΰ «‘Ύ‘ΛΫ… ±»γΙϊ‘έΟ«ΒΡάέΦΤ ΒΦ άϊ»σΕν≥§Ιΐ30Άρ‘ΣΒΡΘ§ΨΆ≤ΜΡήœμ ή”≈Μί’ΰ≤ΏΝΥΘΜΡ…ΥΑΡξΕ»÷’ΝΥΘ§»γΙϊ≤ΜΖϊΚœΧθΦ໥‘Ύ‘ΛΫ… ±œμ ή”≈ΜίΒΡΘ§‘ΎΡξΕ»ΜψΥψ«εΫ… ±‘έΟ«ΜΙ“ΣΑ¥’’ΙφΕ®≤ΙΫ…Τσ“ΒΥυΒΟΥΑΓΘΘ®Ά§―υ ”Ο”Ύ…œΡξΕ» Β––ΒΡ «Τσ“ΒΥυΒΟΥΑΕ®¬ ’ς ’Θ§ΫώΡξΗΡ≥…≤ι’Υ’ς ’ΒΡΤσ“ΒΘ© Θ®2Θ©ΡξΕ»ΜψΥψ«εΫ……ξ±® œ¬ΟφΘ§–Γ±ύ¥χ¥σΦ“Ω¥Ω¥≤ι’Υ’ς ’ΓΑ–Γ–ΓΈΔΓ±Τσ“ΒΒΡΡξΕ»Ρ…ΥΑ…ξ±®±μΒΡΧν±®ΘΚ ΫΪΥϋΒΡΦθΟβΥΑΕνΘ§Φ¥ΓΑ÷ς±μA100000ΒΡΒΎ23––”κ15%ΒΡ≥ΥΜΐΘ§Χν–¥ΒΫΓΑΗΫ±μΓΑA107040ΦθΟβΥυΒΟΥΑ”≈ΜίΟςœΗ±μΓ±ΒΡΒΎ1––Θ§÷Ν”ΎΈΣ ≤Ο¥ «”κ15%ΒΡ≥ΥΜΐΘ§‘Ύ÷°«Α–Γ±ύ“―Ψ≠Ηχ¥σΦ“Ϋι…ήΙΐΝΥΓΘΆ§ ±ΜΙ“ΣΧα–―¥σΦ““ΜΕ®“Σ»œ’φΧν–¥Τσ“ΒΜυ¥Γ–≈œΔ±μA000000ΒΡΒΎ104ΓΔ105ΓΔ107’β»ΐΗω––¥ΈΘΓ“ρΈΣ’β «≈–Ε®‘έΟ« «Ζώ «–Γ–ΆΈΔάϊΤσ“ΒΒΡ“ΜΗω±ξΉΦΘ§»γΙϊ≤ΜΖϊΚœΒΡΜΑΘ§ΫΪ≤ΜΡήœμ ή–Γ–ΆΈΔάϊΤσ“ΒΥΑ ’”≈Μί≈ΕΘΓ 2ΓΔΓΑ–Γ–ΆΈΔάϊΤσ“ΒΓ±ΒΡΡ…ΥΑ…ξ±®Θ®20Άρ‘Σ<Ρξ”ΠΡ…ΥΑΥυΒΟΕνΓή30Άρ‘ΣΘ© Θ®1Θ©‘ΛΫ……ξ±® ΓΑ–Γ–ΆΈΔάϊΤσ“ΒΓ±‘Ύ‘ΛΫ……ξ±® ±ΒΡΦθΟβΥΑΕνΘ§ «”ΟΒΎ10––ΓΑ ΒΦ άϊ»σΉήΕνΓ±”κ5%ΒΡ≥ΥΜΐΘ§“≤ΨΆ «25%-20%=5%’β―υά¥ΒΡΓΘΤδ”ύΒΡΧν–¥ΖΫΖ®”κ–Γ–ΓΈΔΤσ“ΒœύΆ§Θ§ΨΆ≤ΜΉΗ ωΝΥΓΘ Θ®2Θ©ΡξΕ»ΜψΥψ«εΫ……ξ±® Ά§―υΓΑ–Γ–ΆΈΔάϊΓ±Τσ“ΒΒΡΡξΕ»ΜψΥψ«εΫ……ξ±®Έ“Ο«÷Μ–ηΑ¥’’ΓΑ–Γ–ΓΈΔΓ±Τσ“ΒΒΡΧνΝ–ΖΫΖ®Θ§ΫΪ15%ΗΡΈΣ5%Φ¥Ω…Θ§ΤδΥϊ≤Μ±δΓΘ |

|

»ΐΓΔΓΑ–Γ–ΆΈΔάϊΤσ“ΒΓ±œμ ήΒΡΥυΒΟΥΑΥΑ ’”≈Μί «Ζώ–η“Σ±ΗΑΗΘΩ ’βάο–Γ±ύΩ…“‘ΗφΥΏ¥σΦ“Θ§Β±ΡξΕ»ΖϊΚœΧθΦΰΒΡ–Γ–ΆΈΔάϊΤσ“ΒΆ®Ιΐ÷±Ϋ”Χν–¥Θ®±®Θ©Τσ“ΒΥυΒΟΥΑΡξΕ»Ρ…ΥΑ…ξ±®±μΘ®Άχ…œ…ξ±®ΜρΤδΥϊ…ξ±®ΖΫ ΫΨυΩ…Θ©œύΙΊ––¥ΈΘ®Τσ“ΒΜυ¥Γ–≈œΔ±μA000000ΒΡΒΎ104ΓΔ105ΓΔ107’β»ΐΗω––¥ΈΘ©ΒΡΖΫ ΫΆξ≥…±ΗΑΗœμ ήΥΑ ’”≈ΜίΘ§≤Μ‘Ό±®ΥΆœύΙΊΉ ΝœΓΘΒ±ΡξΖϊΚœΧθΦΰΒΡ–Γ–ΆΈΔάϊΤσ“Β‘Ύœ¬“ΜΡξΕ»‘ΛΫ… ±Ω…‘ίœμ ή–Γ–ΆΈΔάϊΤσ“ΒΥυ ”ΟΒΡΥΑ ’”≈ΜίΘ§≤Μ–η‘Όœρ÷ςΙήΥΑΈώΜζΙΊ±®ΥΆΉ ΝœΓΘΓ±œ÷‘ΎΘ§¥σΦ“”ΠΗΟΟςΑΉΝΥΑ…ΓΘ |

Ζ÷œμ

Ζ÷œμ ’≤Ί

’≤Ί